|

������Ҫ䓲�Ʒ�N��(k��)���^�m(x��)�½�,䓲ĬF(xi��n)؛�r(ji��)��څ��(w��n)��������Ҫ䓲�Ʒ�N���(hu��)��(k��)���½�53.05�f(w��n)��,䓲Ď�(k��)�潵���µ͡�����,�ݼy���(hu��)��䓏S��(k��)��քe�½�10.5��24.63�f(w��n)����������(hu��)��(k��)���½�3�f(w��n)��������䓲ĬF(xi��n)؛�Ј�(ch��ng)�r(ji��)��q�����F(xi��n),���wڅ��(w��n)���Ϻ��ݼy�F(xi��n)؛�r(ji��)���10Ԫ/����4800Ԫ/��,����0.21%;��؛�µ�82Ԫ/����3895Ԫ/��,����2.06%����܈����F(xi��n)؛�r(ji��)���ϝq40Ԫ/����4330Ԫ/��;��؛�r(ji��)���µ�66Ԫ/����3923Ԫ/��,����1.65%��ԭ���Ϸ���,�F�V�F(xi��n)؛�r(ji��)���15Ԫ/����498Ԫ/��,����2.92%;��؛�r(ji��)���19.5Ԫ/����506.5Ԫ/��,����3.71%����̿�F(xi��n)؛�r(ji��)���q200Ԫ/����2145Ԫ/��,�q��10.28%;��؛�r(ji��)���129Ԫ/����2065Ԫ/��,����5.88%���y(c��)���ݼy����(r��n)�µ�86Ԫ/����1930.7Ԫ/�����������(r��n)�µ�36Ԫ/����1060.7Ԫ/����

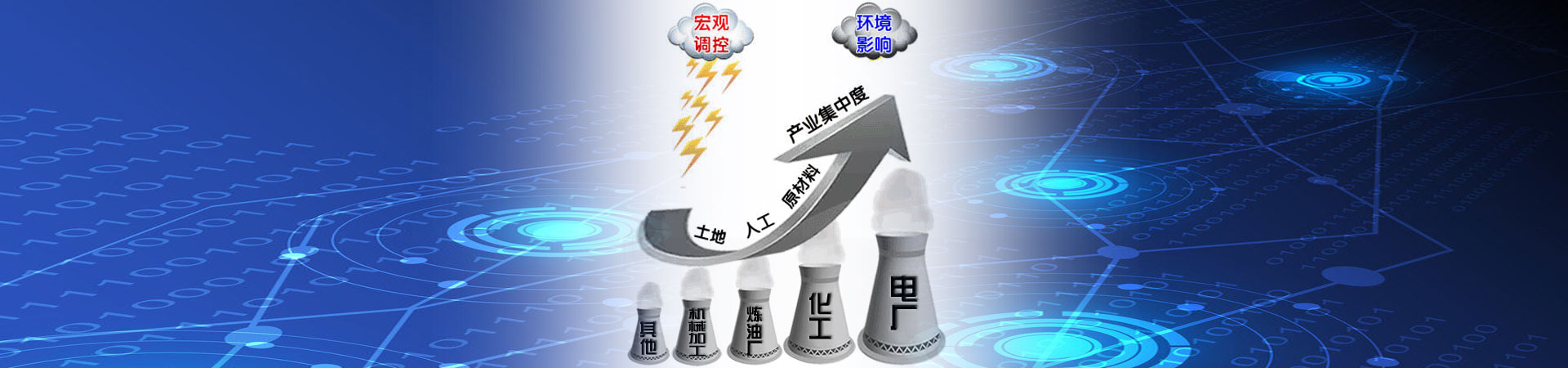

������F�ИI(y��)���ڃɴ�׃��,�Ј�(ch��ng)��Ҫע�Ⲣ���⡣��һ,��F�ИI(y��)Ŀǰ�����й��I(y��)Ʒ��(d��ng)�Юa(ch��n)����������ߵ��ИI(y��),�a(ch��n)�������ʸߌ�(du��)���Y�a(ch��n)�ИI(y��)���x�ش�,�M�a(ch��n)����F�ИI(y��)����ƫ�o,�������ƫ��͕�(hu��)��(d��o)��䓃r(ji��)�ľ���,䓃r(ji��)�םq�y��,ͬ�r(sh��)��䓳ɱ�����½����ڶ�,䓏S�h�r(ji��)��(qu��n)�����,16��֮ǰ��؛�����I(l��ng)�F(xi��n)؛��,��؛�µ��F(xi��n)؛����,���o��(c��)�ĸ��,��؛�µ��F(xi��n)؛���q,�@������׃��,��䓏S���F(xi��n)15���̝�p���o(w��)�����ɴ�׃������(l��i)��ӯ�����m(x��)�Ժ��ڌ���(hu��)������F�ИI(y��)�Ĺ�ֵ��

���������^(gu��)�ړ�(d��n)������,䓃r(ji��)�^��������ꏊ(qi��ng)��ȥ�ܗU��Ŀǰ���ޮa(ch��n)��(zh��)���ǵ�λ��,�����ޮa(ch��n)��һ��(g��)���B(t��i),�Д�䓏S���w���غ��^(q��)��?q��)���һ��(g��)���څ��(sh��)�����^(q��)��䓏S���a(ch��n)��Ҳ�����꽵��,�ИI(y��)�Ĺ��o�����^�m(x��)���塣�����ޮa(ch��n)�ӹ��o��(c��)�ĸ�a(ch��n)�����^�m(x��)ȥ��,��F�����������L(zh��ng),�����F(xi��n)����ȱ�ڡ�䓲Ď�(k��)�攵(sh��)��(j��)��(chu��ng)�µ�,�ݼy����(hu��)��(k��)�潵��316�f(w��n)��,��ȥ��ͬ�ڞ�408�f(w��n)�����M(j��n)��11�·��ԁ�(l��i),���γ�؛�����m(x��)����,����ˮ���ڃ�(n��i)�ɽ������ܸ�,�ݼy䓼�ˮ���N�ی�(du��)��(j��ng)��(j��)�����I(l��ng)������,�Д�11�µخa(ch��n)Ͷ�Y�Ȕ�(sh��)��(j��)����ʳ��A(y��)�ڡ�

������DDMģ��ȥ���Ȿ݆����,���H�H�����á�16���°���,���ʾ�̎��һ��(g��)��������,�˂��ă�(n��i)��Ҳ��u�Ľ�Ϣ�����_�J(r��n)�˟o(w��)�L(f��ng)�U(xi��n)���ʵ�����,������ȫ��(j��ng)��(j��)��(f��)�K����(li��n)��(ch��)��Ϣ����(l��i)�������ޡ�����ȥ�ܗU���ɞ�(z��i)֮��,�L(f��ng)�U(xi��n)ƫ�õ�λ�������f(shu��),�҂���회�����Ӷ���I(y��)ӯ���Ĵ_���ԡ������Ј�(ch��ng),��F��K��ӯ���_���Լ�䓃r(ji��)�����ϝq����(l��i)���ļ���ӯ�����A(y��)�ڌ��^�m(x��)������F�ɵ����Ãr(ji��)ֵ,�������c�Ƀr(ji��)���γ���������

����

|